La idea de hacerse rico invirtiendo es poderosa. Promete libertad financiera, independencia laboral y la posibilidad de que el dinero trabaje por ti. Historias de éxito, gráficos de crecimiento exponencial y testimonios inspiradores alimentan esa narrativa. Sin embargo, detrás de esa promesa existe una verdad incómoda que rara vez se cuenta completa: hacerse rico invirtiendo es posible, pero no es rápido, no es fácil y no es común.

Este artículo no busca desanimar, sino aportar perspectiva. Entender la realidad detrás del éxito financiero puede ayudarte a tomar decisiones más inteligentes y realistas.

La riqueza rara vez es inmediata

Uno de los mayores mitos es que invertir correctamente puede hacerte rico en pocos años. Aunque existen casos excepcionales, la mayoría de las grandes fortunas construidas mediante inversión tienen algo en común: tiempo.

El crecimiento sostenido suele requerir:

- Décadas de aportaciones constantes

- Reinversión disciplinada

- Paciencia ante ciclos económicos

La riqueza que parece repentina normalmente es el resultado de muchos años invisibles de consistencia. El problema es que el proceso es lento y poco emocionante, lo que lleva a muchas personas a abandonar antes de ver resultados significativos.

El interés compuesto no es magia instantánea

Se habla del interés compuesto como si fuera una fórmula mágica. Y lo es… pero a largo plazo. Durante los primeros años, el crecimiento puede parecer modesto. Es en las etapas avanzadas cuando el efecto se vuelve exponencial.

La verdad incómoda es que:

- Los primeros años exigen disciplina con resultados poco visibles.

- El impacto real llega cuando ya llevas mucho tiempo invirtiendo.

- Saltarse etapas o interrumpir el proceso debilita el efecto acumulativo.

Muchos no llegan a experimentar el verdadero poder del interés compuesto porque no sostienen la estrategia el tiempo suficiente.

La volatilidad es parte del camino

Hacerse rico invirtiendo implica atravesar crisis, caídas y períodos de incertidumbre. Los mercados no crecen en línea recta. Hay años negativos, incluso décadas con rendimientos modestos.

Durante esos períodos:

- Tu patrimonio puede reducirse significativamente.

- Surgen dudas sobre la estrategia.

- Aparece la tentación de abandonar.

La mayoría de las personas no falla por elegir malos activos, sino por no soportar emocionalmente la volatilidad. La riqueza exige tolerar incomodidad prolongada.

No todos parten desde el mismo punto

Otra verdad poco mencionada es que el capital inicial importa. Invertir 100 euros al mes y 5.000 euros al mes produce resultados muy distintos, incluso con la misma rentabilidad.

Esto no significa que no valga la pena empezar con poco, sino que:

- El ritmo de acumulación será diferente.

- El tiempo necesario será mayor.

- La disciplina será aún más importante.

Las historias de éxito suelen omitir el punto de partida, creando expectativas irreales.

El riesgo es inevitable

No existe inversión sin riesgo. Cuanto mayor es la expectativa de rentabilidad, mayor es la posibilidad de pérdidas temporales o permanentes.

La incomodidad radica en que:

- No puedes eliminar completamente el riesgo.

- No puedes predecir el futuro con certeza.

- No existe garantía de resultados extraordinarios.

La riqueza sostenible suele construirse asumiendo riesgos calculados, no evitando cualquier posibilidad de pérdida.

La mayoría no supera al mercado

Muchos creen que hacerse rico invirtiendo implica encontrar oportunidades ocultas o batir consistentemente al mercado. Sin embargo, la evidencia histórica muestra que la mayoría de los inversores, incluso profesionales, no logran superar de forma constante a los índices amplios.

Esto significa que:

- La estrategia promedio puede ser más efectiva que la búsqueda constante de “la próxima gran oportunidad”.

- Intentar ganar siempre más puede llevar a asumir riesgos innecesarios.

- La simplicidad suele vencer a la sofisticación excesiva.

La riqueza suele venir más de la constancia que de la genialidad.

El factor psicológico es más importante que el técnico

Puedes conocer teorías financieras, analizar balances y entender indicadores económicos, pero si no gestionas tus emociones, será difícil sostener una estrategia exitosa.

El camino hacia la riqueza implica:

- No vender en pánico.

- No sobreinvertir en momentos de euforia.

- No cambiar de plan constantemente.

La disciplina emocional es más determinante que el talento analítico.

La riqueza requiere sacrificios invisibles

Para invertir de forma consistente necesitas capital. Y para tener capital necesitas ahorrar. Esto implica decisiones que no siempre son populares:

- Postergar consumo inmediato.

- Evitar deudas innecesarias.

- Mantener un estilo de vida por debajo de tus ingresos.

Muchos quieren los resultados de la inversión sin aceptar los sacrificios previos. La acumulación de riqueza no solo ocurre en el mercado, sino también en los hábitos diarios.

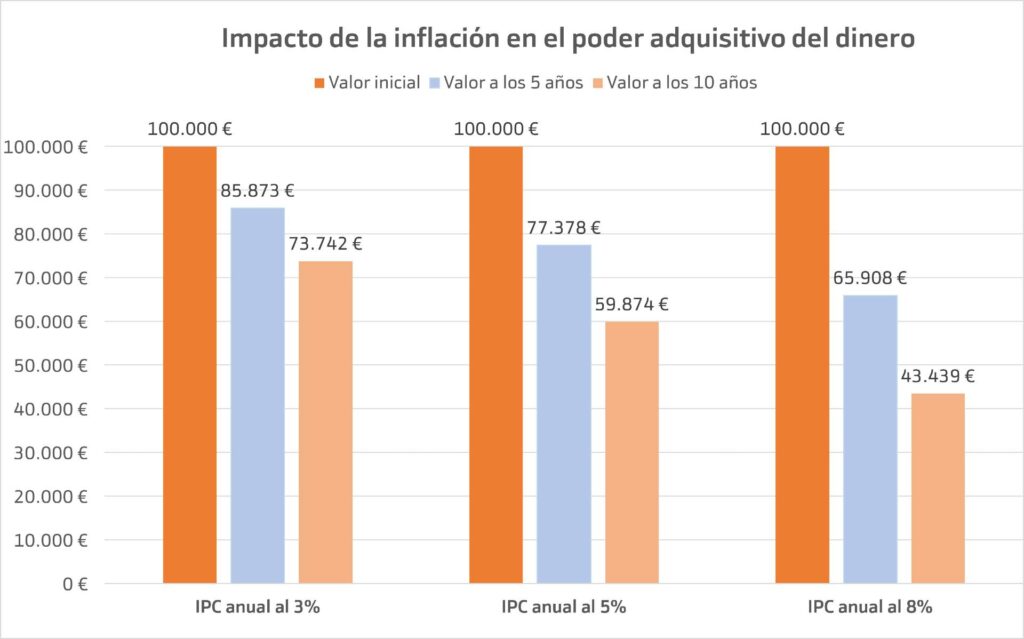

La inflación y los impuestos reducen rendimientos

Los rendimientos brutos no son lo mismo que rendimientos reales. Inflación, impuestos y comisiones reducen el crecimiento efectivo del patrimonio.

Esto implica que:

- No todo lo que ganas en términos nominales aumenta tu poder adquisitivo.

- Elegir vehículos eficientes es clave.

- La planificación fiscal forma parte del proceso de acumulación.

Ignorar estos factores puede generar expectativas exageradas sobre el crecimiento real.

No todo depende del mercado

Muchas personas buscan hacerse ricas invirtiendo sin prestar suficiente atención a su capacidad de generar ingresos. Sin embargo, en las primeras etapas, aumentar ingresos y ahorrar más tiene mayor impacto que optimizar rendimientos.

En otras palabras:

- Mejorar habilidades profesionales puede acelerar la acumulación.

- Diversificar fuentes de ingreso fortalece la capacidad de invertir.

- Depender exclusivamente del rendimiento del mercado limita el crecimiento.

La riqueza suele construirse combinando inversión y desarrollo personal.

El éxito visible oculta muchos fracasos

Las historias que se cuentan son las de quienes lo lograron. Pero por cada inversor exitoso hay muchos que no alcanzaron sus expectativas.

Este sesgo genera:

- Falsa sensación de facilidad.

- Exceso de confianza.

- Subestimación de riesgos.

La realidad es que el camino no garantiza resultados extraordinarios para todos.

Hacerse rico no siempre significa lo mismo

Otra verdad incómoda es que la definición de riqueza es relativa. Para algunos, significa independencia financiera; para otros, un patrimonio multimillonario.

En muchos casos:

- La verdadera riqueza es estabilidad y libertad de elección.

- La seguridad financiera puede ser más valiosa que el lujo.

- El éxito financiero es personal, no universal.

Cambiar la definición puede aliviar presiones innecesarias.

Entonces, ¿vale la pena invertir?

Sí, pero con expectativas correctas. Invertir es una herramienta poderosa para construir patrimonio, pero no es un atajo mágico. Funciona mejor cuando:

- Se combina con ahorro disciplinado.

- Se mantiene una visión de largo plazo.

- Se aceptan ciclos económicos inevitables.

- Se evita la búsqueda constante de ganancias rápidas.

La riqueza sostenible suele ser aburrida, predecible y gradual.

Conclusión

La verdad incómoda sobre hacerse rico invirtiendo es que requiere tiempo, paciencia, disciplina emocional y expectativas realistas. No es un camino rápido ni garantizado. Exige aceptar volatilidad, asumir riesgos calculados y mantener consistencia durante años.

Las historias de éxito suelen simplificar el proceso, pero detrás de cada resultado significativo hay decisiones repetidas, sacrificios invisibles y resistencia ante la incertidumbre.

Invertir puede transformar tu futuro financiero, pero solo si entiendes que el verdadero poder no está en encontrar la inversión perfecta, sino en sostener una estrategia sólida cuando la emoción invita a abandonarla.

La riqueza no suele construirse con movimientos espectaculares, sino con constancia silenciosa. Y esa es quizá la parte menos atractiva, pero más real, del camino hacia hacerse rico invirtiendo.